分税制改革

发布时间:2024-09-19

1994年1月1日,中国正式实施分税制改革 ,这是新中国成立以来最为重要的财税体制改革,奠定了我国现代财政制度的基础。 分税制改革的核心是从简单粗暴的央地“分钱”走向更为合理的央地“分工” ,重构央地关系。

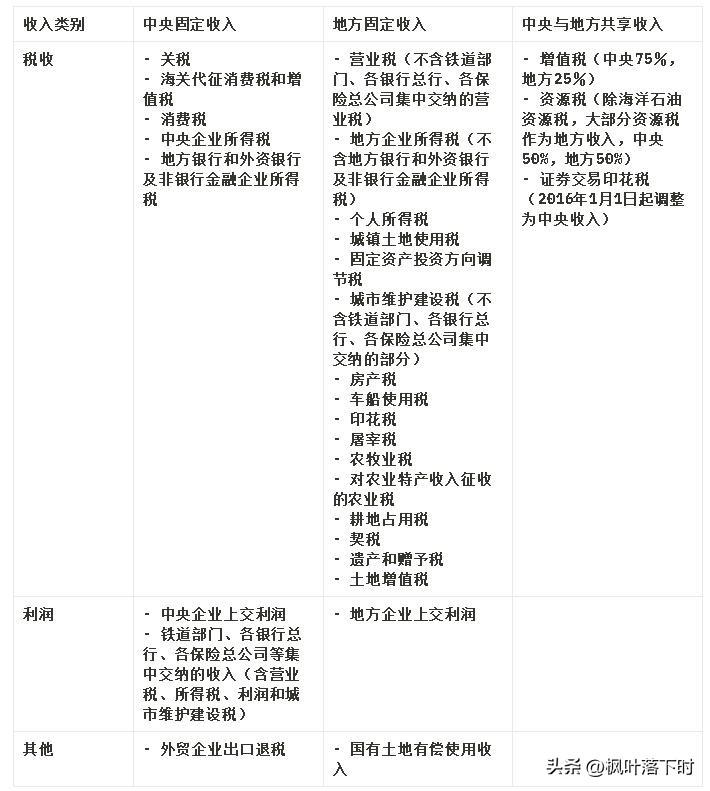

分税制改革的主要内容包括: 将消费税、关税等税源广泛、税基流动性强的税种划为中央税 ;将房产税、契税等税基流动性弱的税种划为地方税;将货物跟服务区别对待,货物归增值税,服务归营业税,税源最大的增值税四分之三归中央,四分之一归地方,营业税则全部留给地方;将企业所得税按企业属性划分,中央企业归中央,地方企业归地方。

分税制改革对地方政府财政自主权产生了深远影响 。一方面,分税制在制度层面上更加规范地保障了地方财政自主权。地方政府在财政预算、财政收入以及财政支出等方面拥有了一定的自主权。另一方面,分税制也导致了地方财政自主权在量上的限缩。中央政府通过税权集中、收入划分等方式,集中了更多的财力,地方财政对中央的依赖程度增加。

分税制改革对地方政府治理能力的影响是复杂的。一方面,分税制改革增强了地方政府的财政能力,为地方政府提供了更多的财政资源,有利于地方政府提高公共服务供给能力和区域经济发展水平。另一方面,分税制改革也带来了地方政府治理能力的挑战。地方政府为了弥补财力不足,大力发展土地财政,导致地方政府债务风险凸显,同时也带来了房地产市场过热等问题。

分税制改革的长期效应是显著的 。分税制改革有力地支撑了近三十年的经济发展,为加强和改善中央的宏观调控和国家治理能力提供了极为重要的物质和财力保障。但是,分税制改革也存在一些问题,如地方税体系不完善、地方政府债务风险、预算外资金膨胀等。

面对这些问题,新一轮财税体制改革的方向应该是:一是继续推进分税制改革,完善地方税体系,优化政府间财政关系;二是加强预算管理,提高财政透明度和预算约束力;三是规范地方政府债务管理,防范化解地方政府债务风险;四是推进税制改革,优化税制结构,提高税收法治化水平。

分税制改革证明了财政是国家治理的基础和重要支柱。未来的财税体制改革应该回归财政职能本身,站在国家治理的高度,进一步厘清政府与市场的关系,思考政府要做什么,市场要做什么,财政职能的边界在哪里,有所为有所不为。只有这样,才能真正实现财政体制改革的目标,为国家治理现代化提供坚实的财政基础。